(圖文:牙驛通平台授權轉載)對於家裡有長照需求者的家庭來說,每年大大小小的醫療費、交通費 (救護車、長照專車…)、照護費(看護、長照照服員等等),日積月累下來都是十分驚人的金額。

而因應這樣的狀況,許多的保險公司也推出了各式的長照險,而長照險到底是否必要?理賠資格為何?牙驛通為您整理了一些關於長照險的資訊,希望可以讓大家對於長照險有更進一步的認識!

了解長照險之前先了解長照

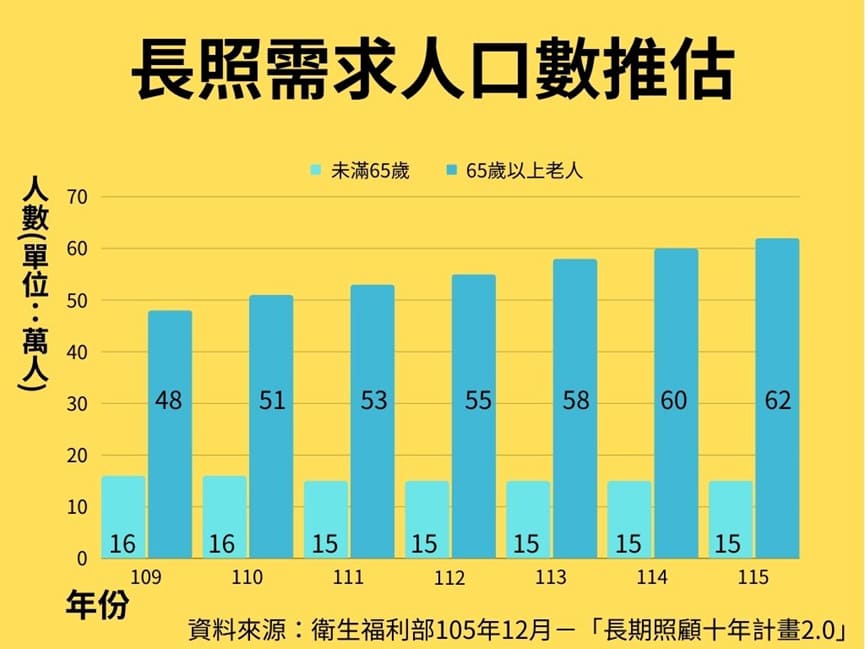

台灣的長照需求隨著人口老化逐年攀升,然而對於大眾來說,除非自己的家人出現長照需求,否則長照仍然是十分陌生的知識盲點。但是對於保險來說,必須先提前做好準備,等到真正出現需求時,才能靠著保險理賠維持生活品質。

長照支出

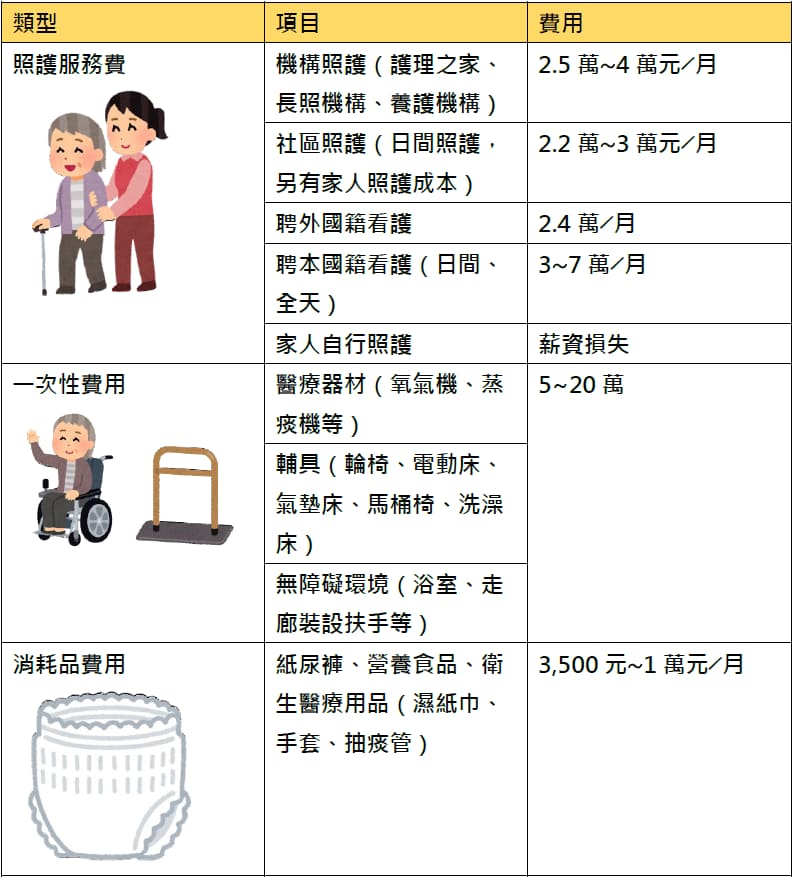

對於沒有切身經驗的民眾而言,長照會有哪些費用需要支出、這些支出分別會是多少錢沒有實際的概念,既然要了解長照保險,我們就應該先對於長照的持續性/一次性支出費用有一定的了解!

長照險理賠資格為何?

首先,長照險顧名思義就是當被保險人符合”長期照顧狀態”時,給予保障的保險。而多數的長照險定義的長期照顧狀態生理功能障礙、認知功能障礙兩項符合一項)如下:

生理功能障礙:依「巴氏量表」或「臨床專業評量表」診斷其以下6項日常生活自理能力,超過免責期(需持續 90 天~180天以上)存有3項 (含) 以上之障礙:

- 進食障礙(無法自行進食、需使用輔助餐具...)

- 移位障礙(j無法自行轉位、移位或轉移身體需要協助...)

- 如廁障礙(無法自行如廁、需協助保持平衡...)

- 沐浴障礙(無法自行洗澡...)

- 平地行動障礙(需他人協助推輪椅、無法行走...)

- 更衣障礙(無法自行穿脫衣物、耗時過久...)

認知功能障礙:被保險人經專科醫師診斷判定為持續失智狀態 (依「國際疾病傷害及死因分類標準」第十版),且依臨床失智量表(CDR)評估達中度(含)以上(即 CDR ≥ 2 分,非各分項總和)者。

而長照險的理賠方式主要分為兩種,分別為一次理賠金以及分期理賠金。一次理賠金為診斷符合長照狀態後,立即理賠一筆金額(金額依保額大小而定);分期理賠金則是診斷符合長照狀態後,依條款約定的方式(年/月)定期給付理賠(每筆金額依保額大小而定,且有給付次數上限),然而若是在分期給付期間被保險人不在符合長照狀態,即停止支付。

長照保險百百種,該如何選擇?

長照險除了基本的「長期照顧一次金」及「長期照顧分期金」之外,各家保險公司提供的保單差異主要會是以下幾點:

1.分期金理賠次數上限:各家公司的最高理賠次數不同,多為15~20期;常見給付方式有兩種,按年給付和按月給付。按年給付可以一次拿到較高的理賠金額,在使用上會比較靈活;並且提前拿到整年的金額,若年中脫離長期照顧狀態後也無須歸還餘下金額。

2.是否”還本”: 「還本」指的是若保戶沒有申請理賠,當身故或契約滿期時,保險公司將會退還所繳總保費。「不還本」則是沒有申請理賠,保費也不會退還。當然,具有還本內容的保單保費金額也會比沒有還本內容的保單更高。

3.其他保障項目:除了長期照顧保障外,部分商品還會有完全失能、意外失能......等等保障。

4.繳費年期/投保年齡:不同公司的保單有不同配置,常見的繳費年期有10、15、20、30,而不同的繳費年期也有不同的投保年齡限制,繳費年期越長則投保年齡會限制在更低的年紀。

5.附約:部分公司同時有附約可以提供選擇,內容可能為失能保障、手術醫療等等。而附約的保費計算方式可能不同,可能為一年一約/隨年齡上升提高保費。

豁免保費?

多數長照險在被保人被診斷符合長期照顧狀態或是因為疾病、傷害導致第一級至第六級失能程度之一後,可以免繳後續的各期保險費用,而契約仍然持續有效。但若脫離長照狀態後,就要依原約定繳交保險費。

長照保險需要注意的部分大致上就如同上述文章所列,而各家保險業者為了競爭以及跟上社會需求也會不斷推出新的保單,建議可以貨比三家,並且找身邊熟悉保單的親戚朋友做詢問,避免買了保險之後,遇到意外需要保費協助時卻發現賠付狀況與預期有落差。

【本文經牙驛通平台授權轉載,原文標題:長照保險懶人包】